Por María Luján Callaci e Santiago L. Montezanti

Sumario: I. Modificación del nexo subjetivo: a partir del 2019, el IBP se regirá por “residencia” y ya no más por “domicilio”.— II. Incremento de las alícuotas del IBP.— III. Otros aspectos a considerar.

La Ley de Solidaridad Social y Reactivación Productiva en el marco de la Emergencia Económica (1) (Ley 27.541, en adelante, la “Ley de Solidaridad”) y su dec. regl. 99/2019 (2) (en adelante, el “DR 99”) introdujo significativos cambios en el Impuesto sobre los Bienes Personales (en adelante, el “IBP”) para residentes argentinos.

I. Modificación del nexo subjetivo: a partir del 2019, el IBP se regirá por “residencia” y ya no más por “domicilio”

La Ley de Solidaridad modificó el criterio de vinculación con el IBP, con efectos a partir del período fiscal 2019: se reemplazó “domicilio” por “residencia”, haciéndose remisión a la definición prevista en la Ley de Impuesto a las Ganancias (en adelante, la “LIG”). De esta forma, los sujetos “residentes en el país” (en lugar de los “domiciliados en el país”) tributarán el IBP por la totalidad de sus bienes en la Argentina y en el exterior, mientras que los sujetos “residentes en el exterior” (en lugar de los “domiciliados en el exterior”) tributarán únicamente por sus bienes en Argentina.

Esta modificación no es insignificante puesto que para perder la condición de “residencia” prevista en la LIG (3), se requiere del cumplimiento de requisitos más estrictos que el simple cambio de domicilio (conforme la LIG, como regla general, la pérdida de la residencia fiscal ocurre cuando se adquiere la condición de residente permanente en un estado extranjero a efectos migratorios o se permanece en forma continuada en el exterior por un período de 12 meses bajo ciertas condiciones).

Este cambio trascendental no estaba previsto en el proyecto original enviado al Congreso por el Poder Ejecutivo Nacional (4), ni tampoco en el Dictamen de Mayoría de las Comisiones de Presupuesto y Hacienda y de Legislación General de la Cámara de Diputados recaído en el proyecto de la Ley de Solidaridad (5), sino que fue incorporado directamente por la Cámara de Diputados (6).

En efecto, durante el debate parlamentario habido en la sesión del 19 de diciembre de 2019 (7), el Diputado Darío Martínez —miembro informante del Dictamen de Mayoría mencionado— señaló que:

“(…) se agrega un nuevo artículo por el que se incorpora el criterio de residencia de ganancias para bienes personales. De esa manera, el sujeto argentino que pretenda evitar el pago de dicho gravamen por bienes en el exterior con un mero cambio de domicilio, no podrá hacerlo a partir de esta reforma porque el concepto de residencia de ganancias es más estricto y requiere mayores condiciones para perderla (…).

De esta forma, queda claro que el criterio de vinculación del IBP ha mutado para evitar los “cambios de domicilio” a los que potencialmente contribuyentes argentinos podían apelar para eludir el gravamen en el año 2019, al menos, sobre sus bienes ubicados en el extranjero.

Teniendo en cuenta estos cambios, nos preguntamos: ¿los residentes argentinos que en el pasado hubiesen cancelado su inscripción en el IBP por haber dejado de tener domicilio fiscal en el país y hubiesen designado —de corresponder— un responsable sustituto para el ingreso del gravamen correspondiente a sus bienes en el país de acuerdo con lo previsto en la resolución general (AFIP) 2322/2007 (8), deberían ahora inscribirse nuevamente como contribuyentes del IBP en caso de que no se hubieran cumplido las condiciones para la pérdida de la residencia fiscal en los términos de la Ley de Impuesto a las Ganancias? En su caso, ¿los responsables sustitutos de estos contribuyentes deberían cancelar su inscripción en tal carácter? A la fecha, resulta incierto cuál será el criterio que adoptará la Administración Federal de Ingresos Públicos (en adelante, la “AFIP”) en relación con este tema.

II. Incremento de las alícuotas del IBP

La Ley de Solidaridad aumentó significativamente las alícuotas que hubiesen aplicado a partir del período fiscal 2019, de acuerdo con las modificaciones que habían sido introducidas a la Ley de IBP por la Ley 27.480 (9) (escala progresiva del 0,25% al 0,75%).

Sin embargo, si consideráramos el último período de tributación (2018), el aumento de alícuotas dispuesto por la Ley de Solidaridad resulta aún mayor, pues en el año 2018 la alícuota aplicable fue del 0,25%. De esta forma, un contribuyente del IBP residente en Argentina que en 2018 tributó al 0,25%, en el 2019 podría llegar a tributar hasta al 1,25% (o hasta al 2,25%, si tuviese bienes en el exterior sobre los que aplicara un tratamiento Documento © Thomson Reuters Información Legal 1 diferencial) (10).

En efecto, el régimen de tributación del IBP para residentes argentinos ha quedado establecido de la siguiente manera:

(A) Bienes sin tratamiento diferencial

Sobre el valor total de los bienes sujetos al IBP —excepto aquellos bienes del exterior con tratamiento diferencial y las acciones o participaciones que tributan bajo un régimen de responsabilidad sustituta (art. 25.1 de la Ley de IBP)—, en la proporción que exceda el mínimo no imponible (11) (en adelante, el “MNI”), se aplicará la siguiente escala:

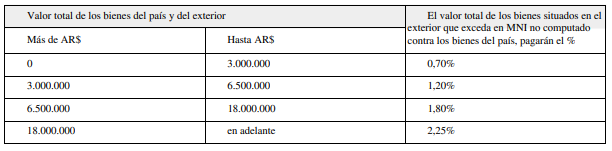

(B) Bienes del exterior con tratamiento diferencial

La Ley de Solidaridad delegó en el Poder Ejecutivo Nacional la facultad de fijar alícuotas diferenciales superiores hasta en un 100% sobre la alícuota máxima del punto (A) anterior para gravar a los bienes situados en el exterior y disminuirlas en caso de producirse la repatriación de activos financieros del exterior.

En virtud de ello, mediante el DR 99 se estableció que, respecto de los bienes situados en el exterior, los residentes argentinos deberán calcular el gravamen conforme la siguiente tabla:

Sin embargo, quedarán exceptuados de este tratamiento diferencial, los sujetos que hubieren repatriado activos financieros, que representen, por lo menos un 5% del total del valor de los bienes situados en el exterior, siempre que los fondos permanezcan depositados hasta el 31 de diciembre, inclusive, del año calendario en que se hubiera verificado la repatriación, en entidades financieras del país, a nombre de su titular.

Se entenderá por repatriación al ingreso al país hasta el 31 de marzo de cada año inclusive de: (i) las tenencias de moneda extranjera en el exterior y, (ii) los importes generados como resultado de la realización de los activos financieros pertenecientes a las personas humanas domiciliadas en el país y las sucesiones indivisas radicadas en el mismo.

Los bienes del exterior sobre los cuales no corresponda la aplicación de las alícuotas agravadas como consecuencia de la repatriación, tributarán conforme a lo explicado en el punto (A).

En caso de corresponder la devolución del gravamen, esta procederá hasta un monto equivalente al que exceda al incremento de la obligación que hubiera correspondido ingresar de haber tributado los bienes del exterior a la escala progresiva del punto (A).

En relación con esta cuestión, entendemos que existen actualmente varias cuestiones pendientes de esclarecimiento. P. ej.:

(i) ¿El valor total de los bienes situados en el exterior a considerar a los efectos de la repatriación será el que surja al 31 de diciembre de cada año? Por ejemplo, para el 2019, ¿se considerará el valor total de los bienes del exterior al 31 de diciembre de 2019 o al momento de la repatriación?

(ii) Para la repatriación, ¿se considerará el 31 de marzo y el 31 de diciembre del año posterior al período que se esté tributando? Por ejemplo, para el 2019, ¿se considerará que hay repatriación si hasta el 31 de marzo de 2020 se ingresan los fondos correspondientes y se mantuvieran depositados en entidades financieras hasta el 31 de diciembre de 2020?

(iii) En caso de que la respuesta al interrogante anterior fuese positiva, ¿se permitirá tributar por los bienes del exterior a la escala del punto (A) sujeto a la condición del mantenimiento de la inversión en Argentina hasta el 31 de diciembre de ese año fiscal? ¿O corresponderá siempre tributar con base en el tratamiento diferencial y luego, eventualmente, procederá el reembolso del gravamen vía devolución? Si este último fuese el caso, ¿la devolución deberá requerirse o será automática? ¿procederá con intereses? En tal supuesto, ¿desde qué fecha se calcularán los intereses? ¿cuál será la tasa de interés aplicable?

(iv) ¿En qué circunstancias se considerará que los fondos permanecen “depositados” en una entidad financiera del país a nombre de su titular? ¿Los fondos deben permanecer simplemente en una cuenta abierta en una entidad financiera del país o el titular podrá, por ejemplo, constituir, a su nombre, un plazo fijo en esa misma u otra entidad financiera? ¿Cuáles serían las condiciones financieras para esos depósitos?

III. Otros aspectos a considerar

III.1. Aplicación del IBP sobre derechos en fideicomisos extranjeros

El 15/11/2019, la AFIP envió a la Federación Argentina de Consejos Profesionales de Ciencias Económicas una comunicación para formular determinadas aclaraciones, sustentadas en su posición técnico-jurídica, en relación con los fideicomisos irrevocables —o trusts— o figuras similares constituidos en el exterior (12).

En dicha oportunidad, la AFIP manifestó que:

“Con relación a los fideicomisos (trust o similares) constituidos en el exterior, cabe recordar los lineamientos fijados por la Dirección de Asesoría Legal en la Actuación 1084/02 (DI ASLE) y el Dictamen de Asesoría Técnica 9/2013. En los mismos se establece su carácter revocable o irrevocable, como elemento esencial para determinar el tratamiento a dispensar a un fideicomiso (trust o similar) constituido en el exterior.

“Concretamente, para que un fideicomiso (trusts o similar) se considere irrevocable debe verificarse lo siguiente:

“— el efectivo desprendimiento/desapoderamiento de los bienes del patrimonio del fiduciante;

“— el fiduciante debe haber renunciado a la facultad de revocar el fideicomiso, de modo que los bienes no puedan retornar a su patrimonio;

“— los beneficiarios no deben tener facultades decisorias de tal importancia que hagan presumir, bajo el principio de la realidad económica, que se constituyen en los efectivos titulares de los bienes del fondo;

“— los fiduciantes y/o beneficiarios no deben cumplir funciones como las de los “protectores” o similares, con injerencia en la administración y/o disposición de los bienes y/o con facultades de apoderamiento de los bienes; y,

“— resulta relevante la situación de distribución y/o asignación de bienes y/o rentas de capital y/o beneficios del fideicomiso al finalizar cada año, así como las ventas y/o cesiones de participaciones”.

En resumen, entonces, podría decirse que la posición de la AFIP hasta ahora conocida es que: (i) el carácter revocable o irrevocable de un fideicomiso del exterior es indispensable para determinar el tratamiento aplicable en materia del IBP; y, (ii) no se aplicaría el IBP en caso de fideicomisos irrevocables del exterior que reúnan los requisitos arriba mencionados (en adelante, “Fideicomisos Irrevocables Genuinos”), al menos, hasta tanto se produzca una distribución de beneficios y/o capital.

Sin embargo, la Ley de Solidaridad incluyó dentro de los activos financieros situados en el exterior alcanzados por el IBP a los “derechos inherentes al carácter de beneficiario, fideicomisario (o similar) de fideicomisos (trust o similares) de cualquier tipo constituidos en el exterior”.

En virtud de ello, se han generado distintas interpretaciones sobre este párrafo de la Ley de Solidaridad, especialmente sobre el alcance que tendría sobre beneficiarios residentes en el país de Fideicomisos Irrevocables Genuinos. Al respecto, creemos que, al menos, dos interpretaciones serían posibles:

(i) La Ley de Solidaridad se estaría refiriendo solo a aquellos fideicomisos que no encuadrasen como Fideicomisos Irrevocables Genuinos (es decir, a aquellos patrimonios de afectación que antes de la Ley de Solidaridad ya se encontraban dentro del ámbito del IBP, de acuerdo con la posición de la AFIP), pues el aspecto objetivo del hecho imponible del IBP no ha sido modificado. Bajo este paradigma, los bienes aportados a fideicomisos del exterior, en tanto estos últimos reúnan los requisitos para su encuadre como Fideicomisos Irrevocables Genuinos, continuarían considerándose como no gravados por el IBP.

(ii) La Ley de Solidaridad, al referirse a derechos sobre fideicomisos del exterior “de cualquier tipo”, tendría la intención de recaudar el IBP aún en casos de Fideicomisos Irrevocables Genuinos.

Sin embargo, creemos que de ese modo la Ley de Solidaridad se estaría extralimitando al crear una presunción con el único objetivo de gravar en cabeza del beneficiario una capacidad contributiva inexistente, pues en los Fideicomisos Irrevocables Genuinos (único supuesto no alcanzado por el IBP, de acuerdo con la posición de la AFIP emitida previo a la Ley de Solidaridad), recién en el momento de distribución de beneficios y/o capital (y no antes), podría considerarse que existiría una efectiva incorporación al patrimonio de los beneficiarios. Es que, antes de ese momento, los beneficiarios solo tendrían un “derecho en expectativa” sobre la renta y/o bienes del fideicomiso, que podría o no concretarse en el futuro. Incluso, podría suceder que los beneficiarios de los Fideicomisos Irrevocables Genuinos ni siquiera conozcan que poseen ese “derecho en expectativa”, toda vez que no intervienen en la constitución del fideicomiso y tampoco poseen control o un derecho actual sobre aquel.

Por otro lado, en caso de que la AFIP siguiera ahora en esta línea y pretendiese gravar con el IBP estos “derechos en expectativa”, nos preguntamos, ¿cuál sería el valor de esos derechos? Entendemos que sería muy difícil asignarles un valor (es decir, podría decirse que no tienen valor o que su valor es igual a 0) pues, en rigor, los beneficiarios no poseen un derecho actual sobre los bienes o la renta del fideicomiso (de hecho, ni siquiera su derecho como beneficiarios es disponible o cedible), al menos, hasta el momento de su distribución (momento a partir del cual recién podría hablarse de la incorporación de un “valor” al patrimonio de los beneficiarios).

III.2. Algunas consideraciones constitucionales

III.2.a. Principio de no confiscatoriedad

La Corte Suprema de Justicia de la Nación (en adelante, la “CS”), ha opinado que un impuesto es confiscatorio y, por ende, incompatible con el derecho de propiedad, cuando se produce una absorción por parte del Estado de una porción sustancial de la renta o del capital, agregando que a los efectos de su apreciación cuantitativa se debe estar al valor real de los bienes y no a de su valuación fiscal, y considerar su productividad posible, esto es, su capacidad productiva potencial (13).

Así, p. ej., en relación con el Impuesto Inmobiliario que, como su nombre lo indica, incide sobre la “riqueza inmobiliaria” (es decir, se trata de un impuesto patrimonial como el IBP), la CS ha dicho que para declarar su inconstitucionalidad por confiscatorio es indispensable que quien lo impugna pruebe la absorción por el tributo de una parte sustancial de las utilidades producidas por el inmueble gravado, a cuyo efecto se debe tener en consideración el rendimiento normal medio de una correcta explotación del fundo afectado, prescindiendo de la supresión o disminución de utilidades provenientes de circunstancias eventuales, o de la inapropiada administración del contribuyente (14). A fin de precisar qué se debe entender por explotación adecuada o rendimiento normal del inmueble, la CS señaló que ello implica el debido aprovechamiento de todas las posibilidades que puedan estar al alcance del común de la gente dedicada a esa especie de trabajo (15). Esa “renta potencial” representaría, en definitiva, la capacidad contributiva que se intenta alcanzar por el gravamen.

Tal como lo remarca Rodolfo R. Spisso, lo trascendente de esta jurisprudencia es que la CS, aun tratándose de un impuesto que incide sobre los capitales, tomó en cuenta, a los efectos de considerar la confiscatoriedad del gravamen, las utilidades de un inmueble razonablemente explotado, por lo que, sin rentas reales o potenciales no existe impuesto constitucionalmente válido, aunque se trate de un tributo que grave la tenencia de capitales y no las utilidades que estos devenguen y originen (16).

Es que, en todos los casos, la CS evaluó la posible existencia de confiscatoriedad en función de la renta real o potencial obtenida por el contribuyente o que puede obtenerse de una correcta explotación del bien gravado, de manera tal de asegurar la intangibilidad del capital generador de tales rentas (al menos en grado de posibilidad).

Siguiendo el mismo criterio, en el caso del IBP, la capacidad contributiva sujeta al gravamen quedaría expuesta entonces por la potencial renta o beneficio derivado de los bienes gravados.

En diversos precedentes en materia de impuesto inmobiliario (que es también un impuesto patrimonial como el IBP), la CS conceptuó confiscatorio el tributo que absorbe la renta en una proporción del 38,44% (17), del 50% (18) o más del 50% (19), un promedio superior al 58% (20) u otros porcentajes (21), para fijar en numerosos precedentes el tope del 33% de las utilidades corrientes de una correcta explotación, más allá del cual, en circunstancias ordinarias, el tributo implica un desapoderamiento inconciliable con el derecho de propiedad (22). Ese tope ha sido invariablemente mantenido por la CS.

Sin embargo, cabe recordar que la CS (23) también ha dicho, que:

“…e n razón de las cambiantes circunstancias del país —e incluso bajo las mismas circunstancias— la diversa relación de determinadas especies de impuestos con el bienestar general, derivada de la clase de riqueza o actividad gravada, entre otros factores, puede justificar que la determinación del límite varíe en más o en menos. Dicho límite no es absoluto sino relativo, variable en el tiempo y aun susceptible de diferenciaciones en un mismo tiempo (CS, Fallos: 210:855, 1208).

“En todos estos casos, el Tribunal ha puesto especial énfasis en la actividad probatoria desplegada por el actor, requiriendo una prueba concluyente a efectos de acreditar la confiscatoriedad que se alega (CS, Fallos: 220:1082, 1300;239:157; 314:1293; 322:3255, entre otros)”.

Así las cosas, para llevar adelante un planteo de inconstitucionalidad del IBP por confiscatoriedad, deberá hacerse un análisis en concreto sobre cada supuesto en particular. En concreto, el contribuyente del IBP debería demostrar, en forma contundente, cuál es el rendimiento potencial esperable de los bienes en el período fiscal que se trate y que el IBP —por sí o, en conjunto con otros tributos (24)— absorbe una parte sustancial de esa renta. En definitiva, será una cuestión de hecho y prueba, por supuesto, a cargo del contribuyente, aunque considerando los rendimientos normales y habituales de una cartera financiera nominada en dólares podría afirmarse que un tributo de 2,25% sobre el saldo de capital e intereses excedería los límites establecidos por la CS en varios precedentes, p. ej., en materia de impuesto inmobiliario.

III.2.b. Principio de igualdad

Nos preguntamos si podría argüirse una afectación a la garantía de igualdad en el supuesto de un contribuyente del IBP que, por poseer bienes en el exterior, tuviese a su cargo una obligación mayor que otro que, aunque con la misma capacidad contributiva (p. ej., bienes por el mismo valor), tributase un gravamen menor por el solo hecho de tener únicamente bienes en Argentina.

El art. 16 de la CN establece que “la igualdad es la base del impuesto”. La CS ha interpretado (25) que “la garantía de la igualdad importa, en lo relativo a impuestos, establecer que, en condiciones análogas, deberán imponerse gravámenes idénticos a los contribuyentes” y que “la garantía de la igualdad no excluye la facultad del legislador para establecer distinciones o formar categorías, siempre que tales clasificaciones no revistan el carácter de arbitrarias o estén inspiradas en un propósito manifiesto de hostilidad contra determinadas personas o clases”.

En el mensaje de elevación del proyecto de Ley de Solidaridad (26), el Poder Ejecutivo Nacional señaló que:

“El sistema impositivo no sólo debe ser eficaz en términos recaudatorios; además debe favorecer el desarrollo nacional con equidad, otorgándole mayor relevancia a los impuestos progresivos y fomentando la repatriación de capitales y el ahorro en instrumentos locales. En un país como el nuestro, en el que una parte significativa del ahorro se realiza en moneda extranjera, debemos generar los incentivos necesarios para canalizar ese ahorro hacia instrumentos de ahorro nacional. En este sentido se inscriben algunas de las medidas presentadas en este proyecto”.

Ello así, sin perjuicio de que habría que evaluar cada caso en concreto, el tratamiento diferencial en el IBP para bienes situados en el exterior plasmado en la Ley de Solidaridad a priori podría satisfacer el mentado principio de igualdad a la luz de la posición del Máximo Tribunal de Justicia reseñada, dado que el Gobierno podría argüir un motivo razonable o no arbitrario de política extrafiscal para el establecimiento de la distinción (fomentar la inversión en el país). Ahora bien, por supuesto que esa finalidad, aun cuando pueda estimarse legítima, no podría implicar un liso y llano avasallamiento del derecho de propiedad como podría suceder si se acreditara la confiscatoriedad analizada en el acápite precedente.

(1) http://servicios.infoleg.gob.ar/infolegInternet/anexos/330000-334999/333564/ley27541.pdf.

(2) http://servicios.infoleg.gob.ar/infolegInternet/anexos/330000-334999/333618/norma.htm.

(3) Entendemos que, de ser aplicable un Convenio para Evitar la Doble Imposición, deberían considerarse los parámetros de residencia allí consignados.Recordamos que Argentina ha celebrado Convenios para Evitar la Doble Imposición con varios países: Alemania, Australia, Austria, Bélgica, Bolivia, Brasil, Canadá, Chile, China, Dinamarca, Emiratos Árabes Unidos, España, Finlandia, Francia, Italia, Japón, Luxemburgo, México, Noruega, Países Bajos, Qatar, Reino Unido, Rusia, Suecia, Suiza y Uruguay. Los convenios firmados con Austria, China, Japón, Luxemburgo, Qatar y Turquía no han entrado en vigor por estar aún pendiente el cumplimiento de los requisitos previstos en las respectivas legislaciones internas.

(4) https://www4.hcdn.gob.ar/dependencias/dsecretaria/Periodo2018/PDF2018/TP2018/0016-PE-2019.pdf.

(5) https://www4.hcdn.gob.ar/dependencias/dcomisiones/periodo-136/136-2.pdf. Documento © Thomson Reuters Información Legal 5

(6) http://www.senado.gov.ar/parlamentario/parlamentaria/428547/downloadPdf.

(7) https://www4.hcdn.gob.ar/sesionesxml/provisorias/ 137-12.htm.

(8) http://servicios.infoleg.gob.ar/infolegInternet/anexos/130000-134999/133204/texact.htm.

(9) http://biblioteca.afip.gob.ar/dcp/LEY_C_027480_2018_12_05.

(10) Debe tenerse presente, además, que no se prevé mecanismo de actualización alguno para el MNI y las escalas de tributación. Ello así, resulta evidente que el proceso inflacionario argentino y/o la devaluación de nuestra moneda repercutirán directamente en el piso a partir del cual se pagará el IBP en el futuro, con lo cual, el umbral real para el pago del gravamen será cada vez más bajo.

(11) Actualmente: AR$2.000.000 y AR$18.000.000 para el caso de inmuebles destinados a casa-habitación.

(12) https://www.facpce.org.ar/pdf/afip15-11-19.pdf.

(13) “Gómez Alzaga, Martín Bosco c. Buenos Aires, Provincia de y otro s/ inconstitucionalidad”, sentencia del 21/12/1999, Fallos 322:3255.

(14) CS in re “Uriburu, José E.”, Fallos 201:167 del 14/03/1945; “Felicitas Guerrero de Mihanovich c. Provincia de Córdoba”, Fallos 200:130 del 23/10/1944; “Genaro García c. Provincia de Córdoba”, Fallos 196:153 del 03/09/1943, entre otros.

(15) CS in re “Demarchi, Rosa Curioni de c. Provincia de Córdoba s/ inconstitucionalidad del impuesto de contribución territorial”, Fallos 204:378 del 29/03/1946 y “Doña Dolores Cobo de Macchi di Cellere c. Provincia de Córdoba s/ inconstitucionalidad del impuesto territorial”, Fallos 190:236 del 21/07/1941.

(16) SPISSO, Rodolfo R., “Derecho Constitucional Tributario. Principios Constitucionales del Gasto Público. Doctrina Judicial de la Corte Suprema de Justicia de la Nación”, Ed. Depalma, 2ª ed. actualizada y ampliada, p. 421. (17) CS in re “Amalia A. de Muñoz”, Fallos 196:124, del 30/06/1943.

(18) CS in re “SA Mataldi Simón Ltda. c. Provincia de Córdoba”, Fallos 195:252 del 07/04/1943.

(19) CS in re “Doña Dolores Cobo de Macchi di Cellere c. Provincia de Córdoba s/ inconstitucionalidad del impuesto territorial”, Fallos 190:236 del 21/07/1941.

(20) CS in re “Cía. Santafecina de Inmuebles y Construcciones c. Provincia de Córdoba”, Fallos 202:241 del 20/07/1945.

(21) CS in re “Estancias Amberenses Sudamericanas c Provincia de Córdoba”, Fallos 205:364 del 07/08/1946.

(22) CS in re “Pereyra Iraola Sara”, Fallos 206:247 del 22/11/1946; “García Jenaro c. Provincia de Córdoba s/ inconstitucionalidad del impuesto de contribución territorial”, Fallos 209:116 del 13/10/1947; “Jardón de Perissé Rosa c. Provincia de Córdoba s/ inconstitucionalidad del impuesto de contribución territorial”, Fallos 209:202 del 31/10/1947; “Devoto y González María Juana c. Provincia de Córdoba”, Fallos 194:430 del 23/12/1942; “Devoto y González María Juana c. Provincia de Córdoba s/ inconstitucionalidad del impuesto de contribución territorial”, Fallos 210:313 del 05/03/1948; “Cipriano, Cándida De Gregorio Vda. De y otros s/ demanda de inconstitucionalidad”, Fallos 236:23 del 03/10/1956; “Giménez Fauvety y otros s/ demanda de inconstitucionalidad”, Fallos 239:160 del 30/10/1957.

(23) “Candy SA c. AFIP y otro s/ acción de amparo”, sentencia del 03/07/2009, CS, Fallos: 332:1571.

(24) Entendemos que podría efectuarse un planteo de “confiscatoriedad global” si el contribuyente pudiese desarrollar y producir una prueba contundente al respecto. Así parecería haber quedado deslizado por la CS in re “Gómez Alzaga, Martín Bosco c. Buenos Aires, Provincia de y otro s/ inconstitucionalidad”, sentencia del 21/12/1999, Fallos 322:3255, causa en la que se planteó la inconstitucionalidad del “sistema tributario” pero el contribuyente no logró acreditar, en su caso concreto, la confiscatoriedad que alegaba.

(25) Del dictamen de la Procuración General de la Nación, al que remitió la CS in re “Droguería del Sud SA c. Municipalidad de la Ciudad de Buenos Aires”, sentencia del 20/12/2005, CS, Fallos: 328:4542.

FUENTE