Justiça livra PGBL e VGBL de imposto sobre herança

Por Laura Ignacio

Companhias que vendem planos de previdência privada (PGBL e VGBL) conseguiram, em Sergipe, dois precedentes judiciais para afastar a obrigação de reter e recolher o Imposto sobre a Transmissão Causa Mortis e Doação (ITCMD). As decisões foram concedidas em ações diretas de inconstitucionalidade ajuizadas pela Confederação Nacional das Empresas de de Seguro (CNSeg), que também entrou com processos semelhantes contra outros Estados que instituíram a cobrança: Paraná, Minas Gerais e Rio.

Esses Estados possuem leis, ainda não regulamentadas, que preveem a obrigação das seguradoras de reterem na fonte o tributo e recolhê-lo se ocorrer a morte do titular do plano.

As decisões (0002038-85.2018.8.25.0000 e 0002064-83.2018.8.25.0000) são do Tribunal de Justiça do Estado de Sergipe (TJ-SE). “Já usamos o entendimento como precedente para obter o mesmo nos outros Estados”, afirma o advogado Luiz Gustavo Bichara, do Bichara Advogados, que representa a CNSeg.

A decisão é importante porque, em planejamento sucessório, é comum famílias incluírem o VGBL na herança. Já o PGBL é habitual entre os que fazem a declaração completa do Imposto de Renda da Pessoa Física (IRPF). A modalidade permite abater do cálculo do imposto até 12% da renda bruta anual tributável.

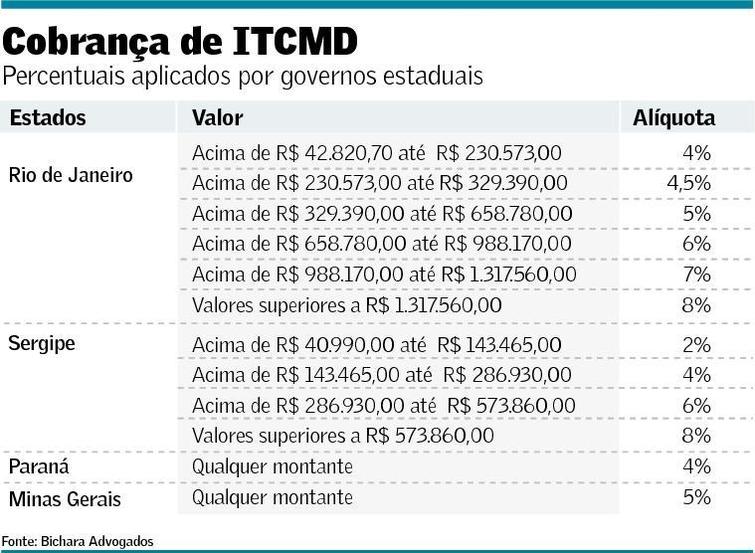

Em Sergipe, a alíquota varia de 2% a 8%, conforme o valor do aporte. Quem paga o imposto é o consumidor, mas as responsáveis pelo recolhimento no Estado são as empresas do setor – mais de cem no país, que movimentam mais de R$ 700 bilhões ao ano. No mercado, tanto VGBL como PGBL sempre foram considerados uma alternativa a imóveis porque não havia tributação. Contudo, a crise financeira fez com que alguns Estados passassem a cobrar o ITCMD.

São Paulo ainda não é um deles, mas ao ser questionada sobre a possibilidade de cobrança no futuro, a Secretaria da Fazenda do Estado disse trabalhar em um projeto de lei para modernizar o ITCMD e em alterações no sistema de declaração do tributo. “Aspectos como a adoção de tabela progressiva e alteração das bases tributáveis serão estudadas posteriormente”.

As decisões do TJ-SE chamam a atenção por beneficiarem diretamente as empresas que comercializam o produto e não o consumidor. Os tribunais de Minas, Rio e Mato Grosso do Sul já afastaram a cobrança de ITCMD sobre VGBL em decisões que beneficiam pessoas físicas – que arcam com o custo no final.

O Superior Tribunal de Justiça (STJ) já declarou que plano de previdência privada assemelha-se a seguro e o PGBL é impenhorável por ter natureza alimentar. Mas ainda não analisou especificamente a cobrança do imposto.

O relator do processo no TJ-SE, Luiz Antônio Araújo Mendonça, afirma na decisão não ter dúvida de que a lei sergipana mostra-se “agrestia à ordem constitucional estadual vigente”. O magistrado refere-se à Lei estadual nº 8.348, de 2017 (incisos I e II do artigo 2º), que determina a incidência do ITCMD no VGBL e no PGBL.

O desembargador considerou também que a natureza jurídica dos planos de previdência complementar PGBL e VGBL é de seguro de vida e não de aplicação financeira. Levou em conta que o saldo acumulado em tais planos não se transmite automaticamente aos herdeiros do seu titular com a morte dos mesmos. “Com o evento morte, nasce para o beneficiário o direito a um crédito”, diz.

Para Washington Silva, presidente da Comissão Jurídica da CNSeg, o entendimento do TJ-SE foi muito feliz ao reconhecer na previdência privada a finalidade de sobrevivência e segurança pelos riscos futuros. “Trata-se de um complemento necessário à Previdência Social e, se o participante faltar, sua família poderá usar esses recursos para manter o mesmo nível de vida de quando o participante estava vivo”. Ele acrescenta que arrecadar em cima de poupança futura seria um erro.

A Procuradoria do Estado de Sergipe já recorreu de uma das decisões no TJ-SE, para onde também recorrerá da outra e poderá fazer o mesmo, depois, no Supremo Tribunal Federal (STF). “O Estado de Sergipe entende que os valores investidos nos planos de previdência privada VGBL e PGBL, assim como os respectivos rendimentos, compõem o patrimônio do falecido e, portanto, são bens transmitidos a seus herdeiros em razão do evento morte, devendo haver a incidência do imposto, não existindo qualquer incompatibilidade com o artigo 140, I, a, da Constituição Estadual”, diz o procurador Carlos Henrique Luz Ferraz.

Para Ferraz, a lei contestada concretiza a previsão literal da Constituição de que compete ao Estado instituir impostos sobre a transmissão causa-mortis e doação de quaisquer bens ou direitos.

O advogado Alexandre Luiz M. R. Monteiro, do Bocater, Camargo, Costa e Silva, Rodrigues Advogados, destaca que antes da decisão de Sergipe só havia precedentes de outros tribunais para pessoas físicas, para a não incidência do ITCMD no VGBL.

“Os desembargadores de Sergipe atribuíram o artigo 794 do Código Civil para afastar a cobrança do imposto também sobre o PGBL. Isso é um avanço para os contribuintes”, diz Monteiro. Pelo dispositivo do código, no seguro de vida ou de acidentes pessoais para o caso de morte, o capital estipulado não está sujeito às dívidas do segurado, nem se considera herança para todos os efeitos de direito.

O advogado Alamy Candido, do Candido Martins Advogados, avalia que as decisões do TJ-SE reforçam que, além de serem impenhoráveis, por não serem considerados como herança, os valores recebidos pelos herdeiros ou beneficiários em caso de falecimento do participante ou segurado não estão sujeitos ao ITCMD.

Para ele, apesar das tentativas de tributação, tanto o PGBL como o VGBL, continuam sendo boas opções de planejamento sucessório.

Fonte: Valor Econômico.